- Steuererklärungsfrist

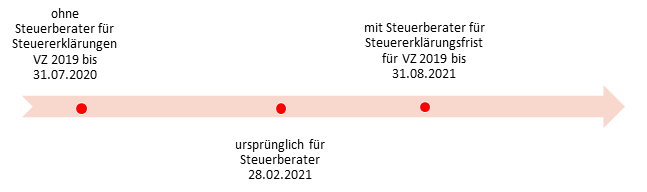

Aufgrund der aktuellen Corona-Hilfsprogrammen für Unternehmen sind die Steuerberater und Steuerberaterinnen derzeit stark ausgelastet. Der Gesetzgeber hat hierauf reagiert. Seit März 2021 verschiebt sich die Frist zur Abgabe der Steuererklärungsfrist vom 28.02.2021 um ein halbes Jahr bis zum 31.08.2021. Diese Fristverlängerung betrifft allein die beratenen Steuerpflichtigen vertreten durch die Steuerberater/innen. Steuerpflichtige müssen die Steuerklärung ohne Beauftragung eines Steuerberaters im Folgejahr bis zum 31. Juli abgeben.

Veranschaulichung der Abgabe für Steuererklärungen für den VZ 2019

- Zinslauf

Nach § 233a Abs. 2 S. 1 AO werden Zinsen nach Entstehungszeitpunkt der zu zahlenden Steuer und Steuererstattungen grundsätzlich bei einem Zeitraum von 15 Monaten nach Ablauf des Kalenderjahres verzinst. Die Höhe der Zinsen nach § 238 AO betragen für jeden Monat 0.5 % im Jahr 6 %. Ferner wurde neben der Verlängerung der Steuererklärungsfrist für den Veranlagungszeitraum 2019 ebenfalls die fünfzehnmonatige zinsfreie Karenzzeit verlängert. Ursprünglich ist unter der Berücksichtigung der jeweiligen Karenzzeit der Zinslaufbeginn nach § 233a Abs. 2 AO der 01.04 des Folgejahres. Das Finanzamt kam den Steuerpflichtigen entgegen, indem der Zinslauf für den Besteuerungszeitraum 2019 am 01.10.2021 beginnt.

Es besteht nach §§ 163. 227 AO die Möglichkeit, durch einen Antrag aus Billigkeitsgründen, die Zinsen auf null festzusetzten zu lassen. Der Antrag auf Erlass aus Billigkeitsgründen findet in Fällen Anwendung, in denen der Steuerpflichtige wegen außergewöhnlicher Umstände keinen Zinsvorteil hatte. Beispielsweise hatte ein steuerpflichtiger bei fristmäßiger Abgabe der Steuererklärung erst nach Monaten einen Steuerbescheid erhalten und somit für diese Monate Zinsen zu zahlen. Wenn Sie die Zinsen vermeiden wollen unser Tipp: Leisten Sie vor dem Steuerbescheid auf die ausgerechnete Steuer Zahlung und stellen sodann den Antrag auf Erlass der Nachzahlungszinsen wegen sachlicher Unbilligkeit.

- Die Offenlegungspflichten

Der Jahresabschluss muss innerhalb von 12 Monaten ab Abschlussstichtag beim Bundesanzeiger eingereicht werden. Das Bundesamt für Justiz wird gegen Unternehmen bei der Offenlegungsfrist Jahresabschlüsse 2019 dem 01.03.2021 kein Ordnungsgeldverfahren einleiten. Das Bundesamt für Justiz hat angekündigt, dass es bei der Offenlegung der Rechnungslegungsunterlagen, wenn diese vor den 05.04.2021 erfolgt, kein Ordnungsgeld einleiten wird.